سازمان مالیاتی ابلاغ کرد؛

معافیت مالیاتی سود سپردههای بانکی تا سقف مصوب شورای پول و اعتبار

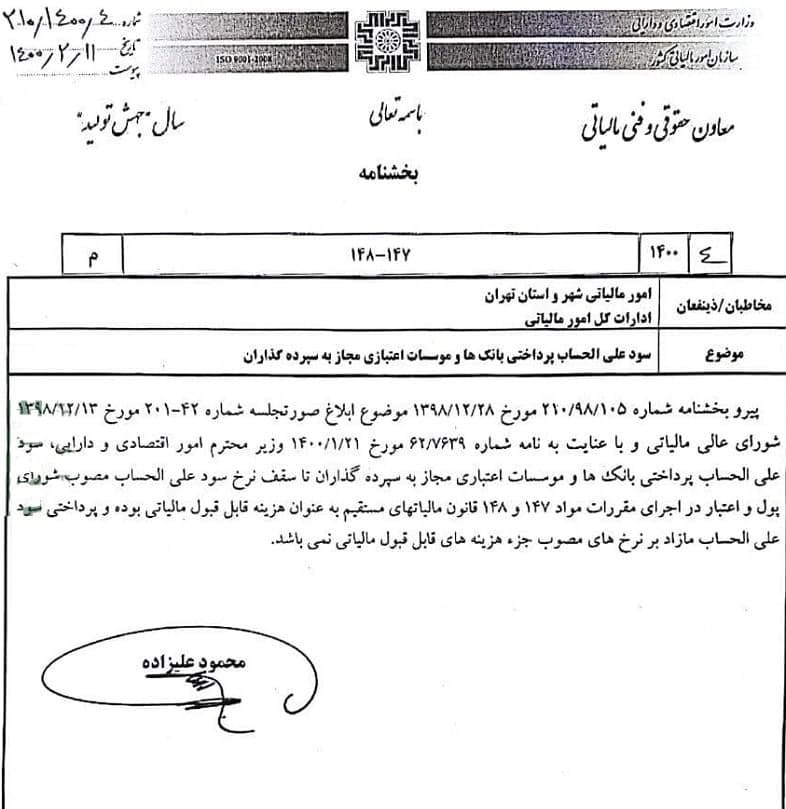

سازمان مالیاتی اعلام کرد: سود علی الحساب پرداختی بانک ها و موسسات اعتبازی مجاز به سپردهگذاران که بالاتر از نرخ مصوب شورای پول و اعتبار باشد، هزینه قابل قبول مالیاتی نخواهد بود.

به گزارش برنا؛ محمود علیزاده معاون سازمان مالیاتی در بخشنامهای اعلام کرد: سود علی الحساب پرداختی بانک ها و موسسات اعتباری مجاز به سپرده گذاران تا سقف نرخ سود علی الحساب مصوب شورای پول و اعتبار در اجرای مقررات مواد ۱۴۷ و ۱۴۸ قانون مالیاتهای مستقیم به عنوان هزینه قابل قبول مالیاتی بوده و پرداختی سود علی الحساب مازاد بر نرخ های مصوب جزء هزینه های قابل قبول مالیاتی نمیباشد.

مدیر کل دفتر حقوقی سازمان امور مالیاتی خبر داد؛

رئیس کل سازمان امور مالیاتی کشور تشریح کرد؛

مدیرکل امور مالیاتی آذربایجان غربی:

جزئیات تشکیل واحدهای بازرسی وی

نظر شما

پیشنهاد سردبیر

پرونده ویژه

تبلیغات متنی